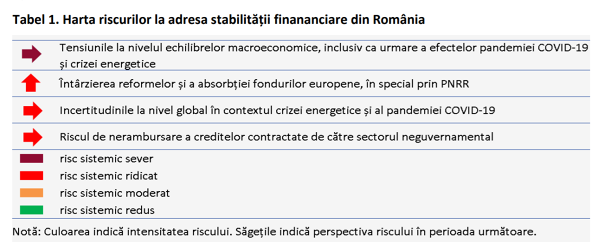

BNR atrage atenţia în Raportul asupra Stabilităţii Financiare cu privire la deteriorarea capacităţii de plată la creditele de consum şi la rata de credite neperformante la locuinţele luate pentru investiţie

BNR a publicat vineri ultimul Raport asupra Stabilităţii Financiare şi atrage atenţia asupra anumitor riscuri observate în sectorul de creditare, atât în cazul creditelor de consum pentru populaţie, cât şi al celor imobiliare pentru cumpărarea de locuinţe în scop investiţional. Astfel, în cazul portofoliului de credite acordate populaţiei, un risc important este dat de impactul pandemiei asupra capacităţii de plată a populaţiei. Debitorii care au solicitat amânarea ratelor de plată la credite au un risc de credit mai ridicat, o pondere mai mare dintre aceştia având un grad de îndatorare mai însemnat.

”Analiza matricei de tranziţie şi a ratelor de neperformanţă arată o deteriorare a capacităţii de plată mai pronunţată în cazul acestor debitori, în special a celor cu credite de consum. Condiţiile specifice ale acestor credite impun o monitorizare atentă a acestor debitori pentru identificarea din timp a soluţiilor necesare în vederea limitării pierderilor pentru economie”, se arată în raport. În cazul creditării imobiliare rezidenţiale, un segment care poate genera acumularea de vulnerabilităţi este cel al împrumuturilor destinate achiziţionării unor locuinţe cu scop investiţional. BNR atrage atenţia că, din punct de vedere al disciplinei la plată, creditele acordate în scop nelocativ au o rată de neperformanţă superioară comparativ cu creditele acordate în scop locativ (4,3% faţă de 1,4%). ”Având în vedere creşterea importanţei creditelor acordate în scop nelocativ (+7% în perioada decembrie 2019-iunie 2021, reprezintă o proporţie de 13% din total), rata de neperformanţă ridicată a acestora, dar şi senzitivitatea crescută la o depreciere a preţurilor imobiliare, BNR urmăreşte să acţioneze anticiclic pentru acest segment de nişă al creditării imobiliare”. Astfel, Banca Naţională are în vedere implementarea de limite mai reduse cu 10 puncte procentuale ale LTV – Loan-to-Value (echivalent cu o creştere a avansului de 10 puncte procentuale) pentru creditele acordate persoanelor fizice pentru achiziţionarea altui imobil decât cel destinat a fi utilizat ca locuinţă pentru folosinţă proprie.

» Aflați mai multe informații aici.