Ce este scorul FICO, noua șmecherie a băncilor prin care blochează clienții: există suspiciuni de cartel

Băncile au strâns punga creditării către populație, dar pentru a face acest lucru au gândit un nou sistem: scorul FICO. Acesta este un scor calculat de Biroul de Credit pentru fiecare client, iar când un cetățean care încearcă să obțină un credit și face întrebări la mai multe bănci, acest scor îi scade. Președintele Consiliului Concurenței, Bogdan Chirițoiu, susține că există suspiciuni asupra faptului că 10 bănci din România au alcătuit un adevărat cartel și prin intermediului scorului FICO nu permit clienților libertatea reală de a alege banca cu care doresc să lucreze.

„Ştim că în momentul în care se fac mai multe interogări la Biroul de Credit pentru un potenţial client, scorul său devine mai slab şi este văzut ca fiind un client mai riscant pentru bănci. Se ajunge, astfel, la situaţia în care unii clienţi să nu mai fie eligibili pentru creditare.

Suspiciunea noastră este că prin acest mecanism scade concurenţa între bănci şi se îngreunează migraţia clienţilor de la o bancă la alta. Încercăm să aflăm dacă aceste suspiciuni se confirmă sau dacă există o altă explicaţie. Ne aşteptăm ca băncile să spună că vor să evite fraudele”, a spus Bogdan Chiriţoiu, preşedintele Consiliului Concurenţei, la ZF Live.

Chirițoiu consideră că este o metodă a băncilor prin care țin clienții captivi.

„Nelegitimitatea vine atunci când obiectivul nu mai este să protejez sistemul de un client rău platnic, ci devine acela de a ţine clienţii captivi, astfel încât să nu îi las să plece către alte bănci”, a explicat el.

Cele 10 bănci suspectate de înțelegere de tip cartel

Potrivit Consiliului Concurenței, băncile inspectate sunt: Alpha Bank Romania S.A., CEC Bank S.A., Garanti Bank S.A., Raiffeisen Bank România S.A, ING Bank N.V. Amsterdam sucursala București, Banca Transilvania S.A., Banca Comercială Română S.A, BRD – Groupe Société Générale S.A., Credit Europe Bank (Romania) S.A., First Bank S.A..

Ce este scorul FICO

Scorul de credit este un sistem utilizat pentru a evalua riscul de a rambursa un credit. Acesta este calculat de către biroul de credit, care colectează informații despre istoricul de plată al unui individ sau al unei companii. Unul dintre cele mai cunoscute sisteme de calcul al scorului de credit este FICO, care este utilizat atât în România, cât și la nivel internațional.

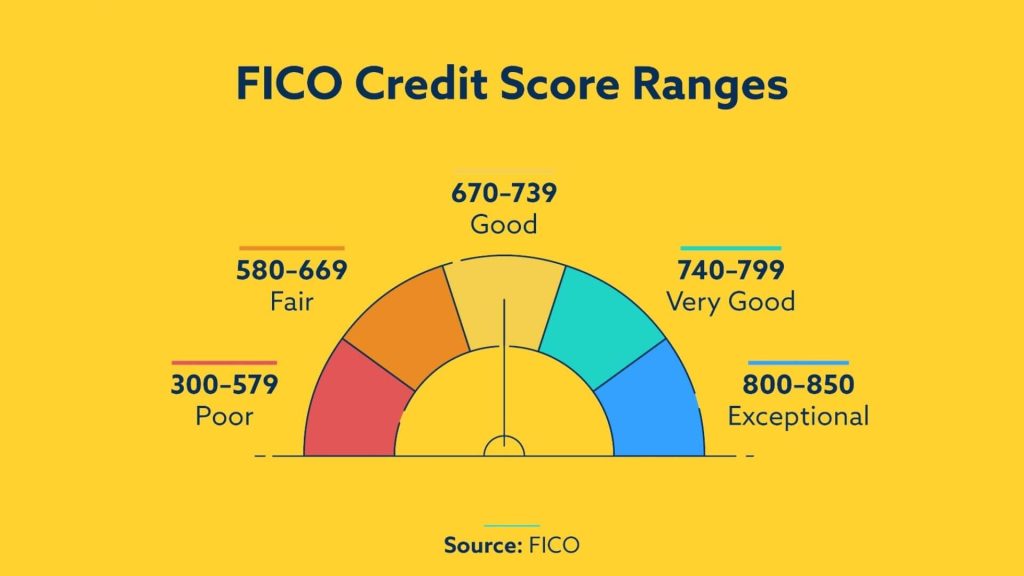

Scorul FICO este bazat pe informații precum istoricul de plată, datoriile curente, vechimea creditului și tipurile de credit pe care persoana (fizică/juridică) le-a accesat. Acest scor FICO variază între 300 și 850, cu o valoare mai mare indicând un risc mai scăzut de a nu rambursa creditul. Practic, acest scor de credit va prezice comportamentul tău ca viitor debitor.

Un scor de credit bun poate face diferența atunci când soliciți un credit. O persoană cu un scor de credit bun este considerată mai puțin riscantă și, prin urmare, mai puțin probabil să nu ramburseze creditul. Ca urmare, aceasta poate obține un credit cu dobândă mai scăzută sau cu o perioadă de rambursare mai lungă. Pe de altă parte, o persoană cu un scor de credit slab poate avea dificultăți în obținerea unui credit sau poate fi nevoită să accepte o dobândă mai mare sau o perioadă de rambursare mai scurtă.

Înțelegând cum funcționează scorul de credit FICO poate fi util atunci când vei dori să obții un credit sau chiar să îți îmbunătățești scorul de credit. De exemplu, dacă ai un istoric bun de plată, acest lucru ar putea ajuta la îmbunătățirea scorului de credit. Pe de altă parte, dacă ai datorii mari sau dacă plătești ratele cu întârziere, atunci scorul tău de credit ar putea fi afectat în mod negativ.